חזית המחקר

האם כלים כלכליים עדיפים על אמצעי אסדרה ישירים כדי להשיג את יעדי הממשלה בתחום הסביבתי?

במטרה לצמצם את זיהום האוויר פעלה בתחילת העשור הנוכחי תוכנית לגריטת רכבים ישנים. התועלת של התוכנית למשק מוערכת בכ– 460 מיליון ש"ח, בעוד שעלותה הסתכמה ב– 87 מיליון ש"ח בלבד

המאסדרים (רגולטורים) בעולם מתמודדים עם דילמה מהותית. מצד אחד, פעילות כלכלית מודרנית היא דבר מבורך שמעלה את רמת החיים, אך מנגד היא יוצרת מפגעים סביבתיים רבים הפוגעים באיכות חיינו. כדי לאזן בין ההשפעות הללו המאסדרים מעוניינים להביא לאופטימיזציה חברתית (כלומר לפתרון המיטבי מבחינת כלל החברה) ולכך שעלות הנזק השולי תהיה שווה לעלות הפחתתו. השקעת יתר תביא לפגיעה גדולה מדי ברמת החיים, ומנגד — השקעת חסר משאירה אותנו עם פגיעה סביבתית חמורה. הדרך להתמודד יכולה להיות בעזרת אסדרה (רגולציה) ישירה של פיקוד ובקרה (CAC — Command and Control) או בכלים כלכליים מבוססי שוק. ישנם כמובן כלים חשובים נוספים, כגון חינוך והסברה, שלא יטופלו במאמר הזה. במהלך השנים גבר השימוש בכלים כלכליים במדינות הארגון לשיתוף פעולה ולפיתוח כלכליים (OECD) על חשבון אסדרה ישירה, אך בישראל עדיין קיימת נטייה לשימוש בה. עם זאת, מתחילת המאה ה– 21 חלה עלייה בשימוש בכלים כלכליים גם בישראל. במאמר נבחן אם עדיף להגביר את השימוש בכלים כלכליים על חשבון אסדרה ישירה. הבחינה מבוססת על שבעה חקרי מקרה מתחומי סביבה שונים בישראל. תוצאות המחקר מחזקות את הטענה כי הכלים הכלכליים יכולים להשיג את יעדי המדיניות באופן יעיל יותר תוך הנעת השוק לשיפור סביבתי. עם זאת, כמעט לא ניתן לבצע השוואה הנקייה מהשפעות אחרות, כגון התפתחות המודעות הסביבתית במהלך השנים, התחזקות המאסדר הסביבתי והנחישות השלטונית להשיג יעדים סביבתיים מתקדמים, בייחוד לאור המחויבות הבין–לאומית עם כניסת ישראל לארגון ה– OECD. לכן, יש להתייחס לתוצאות כעדות תומכת ולא כהוכחה מוחלטת של עדיפות הכלים הכלכליים.

על קצה המזלג

- על מקבלי החלטות בתחום איכות הסביבה לבחור מתוך מגוון כלי מדיניות את אלה שלדעתם מסוגלים לגרום לשינויים הסביבתיים המבוקשים.

- כדי שהסדרת התחום הסביבתי לא תפגע בפעילות המשק, יש עדיפות לכלים שהפעלתם תהיה יעילה כלכלית.

- המאמר משווה בין יעילותם של כלי מדיניות להסדרת הנושא הסביבתי שמשלבים תמריצים כלכליים לעומת כאלה שלא, באמצעות הדגמה על תחומי סביבה שונים.

- מההשוואה עולה שהתמריצים הכלכליים יעילים יותר בהשגת מטרות סביבתיות.

- מאמר זה יכול לשמש את מקבלי ההחלטות בבואם לבחון באיזה כלי מדיניות להשתמש לצורך השגת מטרות סביבתיות.

המערכת

הלכה למעשה

אביטל עשת, מנהלת תחום כלכלה, אגף מדיניות ואסטרטגיה, המשרד להגנת הסביבה:

הסקירה המובאת במאמר מתארת את התפתחות מגוון כלי המדיניות העומדים לרשות המאסדר (רגולטור) בעקבות אימוץ גישה כלכלית לפתרון בעיות סביבה. אכן, השימוש בכלים כלכליים מוסיף להשתכלל, וניתן להוסיף לרשימה בטבלה 1 כלים כלכליים נוספים מהעת האחרונה, כדוגמת מענקי השקעה בסך 300 מיליון ש"ח וערבויות מדינה בסך 500 מיליון ש"ח עבור מיזמים של התייעלות בתחום האנרגיה והפחתת פליטות גזי חממה, וכן מענקים למיזמים של טכנולוגיות סביבה חדשניות במסגרת תוכנית של המשרד להגנת הסביבה ורשות החדשנות. חשוב לציין, שכיום החשיבה הכלכלית מוטמעת בתהליכי עיצוב מדיניות לא רק כחלופה לגישת command and control כפי שמתואר במאמר, אלא כאמצעי לעיצוב מדיניות מבוססת ראיות (evidence based policy), גם במקרים של אסדרה ישירה. לדוגמה, תהליכי טיוב רגולציה (אסדרה) והערכת השפעות של אסדרה חדשה (RIA) כוללים הערכות כלכליות של הנטל בכל אחת מחלופות האסדרה.

רקע

ישנן מספר הבחנות בין אמצעי אסדרה (רגולציה) ישירים, של פיקוד ובקרה (CAC – Command and Control), לכלים כלכליים מבוססי שוק. ראשית, שימוש באמצעי האסדרה מגדיר סף זיהום. עד לאותו סף, המזהם לא ישלם כלל. לעומת זאת, הכלי הכלכלי מגדיר מחיר לכל יחידת זיהום וקובע מס בהתאם.

הבדל משמעותי נוסף הוא ההבחנה בין מזהמים שונים. האסדרה הישירה קובעת תקנים אחידים למזהמים בעלי דפוס זיהום דומה (למשל, שני מפעלים שסמוכים זה לזה ופולטים זיהומים דומים יוגבלו בערכי סף דומים). האסדרה יודעת להבחין בין מזהמים רק על בסיס הבדלים אובייקטיבים/הטרוגניים, למשל, מפעלים הממוקמים במרחק שונה מריכוזי אוכלוסייה פולטים הרכב שונה של מזהמים.

הכלי הכלכלי יודע להבחין באותם ההבדלים, אך גם בהבדלים פנימיים/אנדוגניים של המפעל. למשל, מפעל שמסוגל להפחית את הזיהום בעלויות נמוכות הודות לתהליכי ייצור טובים יותר, יכולת מחזור והפרדה ועוד. המס נותן תמריץ למפעל היעיל להפחית את הזיהום, וכך לצמצם את תשלום המס עד לנקודת האופטימום הכלכלי למפעל (הרווח המרבי מתקבל כאשר העלות השולית להפחתת הזיהום שווה לעלות המס המוטל על הזיהום). בעוד האסדרה צריכה להניע את השוק באופן מלאכותי לנקודת האופטימום החברתי, קביעת מס בגובה ההשפעה החיצונית השלילית תגרום לכוחות השוק להגיע לאופטימום חברתי (העלות השולית להפחתת הזיהום שווה לגובה ההשפעה החיצונית).

בחינת שימוש בכלים כלכליים במדיניות סביבתית בהשוואה לאסדרה ישירה

להלן יוצגו חקרי מקרה של מדיניות סביבתית בישראל, תוך השוואה בין השימוש בכלים כלכליים לאסדרה ישירה (ראו טבלה 1). חקרי המקרה מחולקים לפי תחומי זיהום מרכזיים – אוויר, פסולת, מים וקולחים [2]. חקרי המקרה נבחרו לפי חשיבות תחום הפעילות, רמת הנתונים הקיימים והאירועים שהשתמשו בהם גם באסדרה ישירה וגם בכלי כלכלי.

טבלה 1

הכלים הכלכליים העיקריים המשמשים במדיניות הסביבתית בישראל

תוכניות לצמצום זיהום האוויר

זיהום האוויר בישראל הוא אחד המפגעים הסביבתיים החמורים ביותר המשפיעים על בריאות הציבור ועל איכות חייו. מסוף שנות ה-90 פועלת מדינת ישראל לטיפול בבעיית זיהום האוויר. בשנים האחרונות חוקק חוק אוויר נקי שמטרתו להסדיר את הטיפול בגורמי זיהום האוויר, ובשנת 2013 אישרה הממשלה תוכנית רב-שנתית לשנים 2012–2020, שמטרתה לשפר את איכות האוויר בישראל. בחלק זה אציג ניתוח של חלק מהתוכניות השונות שבוצעו לאורך השנים במטרה לצמצם את זיהום האוויר.

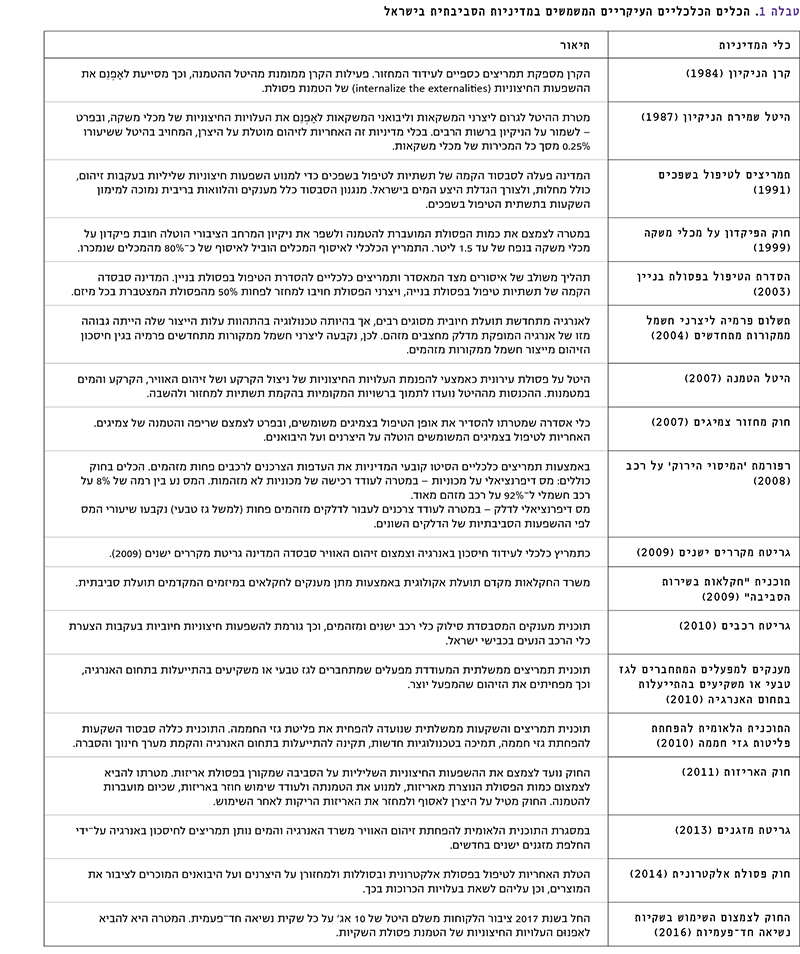

'מיסוי ירוק' – לאחר ניסיונות רבים להטיל מגבלות על זיהום רכבים ישנים, כולל חיוב התקנת ממיר קטליטי בכלי רכב ישנים, בוצעה בשנת 2009 רפורמה סביבתית במיסוי של כלי רכב פרטיים, ששינתה את שיעורי המס המוטלים על קניית כלי רכב, כך שישקפו את זיהום האוויר שהם יוצרים. שיעורו של מס הקנייה הבסיסי הועלה מ-72% ל-90%. עם זאת, לאחר הטבת המס המתאימה לרמת הזיהום של כל דגם, שיעורי המס המתוקננים נעו בין 30% ל-90%. משמעות הדבר היא שהמחיר של כלי רכב מזהמים פחות הוזל, ומחירם של כלי רכב מזהמים יותר עלה. דו"ח של הארגון לשיתוף פעולה ולפיתוח כלכליים (OECD) [17] ממליץ למדינות נוספות ללמוד מישראל ולאמץ תוכניות דומות למיסוי כלי רכב.

אומנם, ניתן לטעון כי גם העלייה שחלה במחירי הדלק בארץ ובעולם השפיעה על פליטות המזהמים ועל המוטיבציה לרכישת כלי רכב חסכוניים, אך מבחינת השינויים שחלו בנפח המנוע הממוצע של רכבים חדשים מאז שנת 2000 עולה כי בין השנים 2000–2008 עלה נפח המנוע הממוצע למרות העלייה במחיר הדלק באותה תקופה, ואילו מסוף שנת 2008 (עם כניסת דגמי 2009 לשוק), ירד נפח המנוע הממוצע באופן עקבי (איור 1). לפיכך, ניתן לטעון כי הרפורמה הסביבתית, ולא העלייה במחירי הדלק, היא הגורם לשינוי בהרכב כלי הרכב החדשים הנרכשים. ניתוח שביצעתי הראה כי התועלת המשקית מ'מיסוי ירוק' מוערכת בכ-314 מיליון ש"ח בשנה [2].

איור 1

השפעת הרפורמה ב'מיסוי ירוק' על נפח המכוניות שנרכשות בישראל

מחיר ליטר בנזין 95 אוקטן הממוצע של שנת 2001 נקבע כ– 100, ועבור יתר השנים המחירים הם יחסיים אליו, בניכוי מדד המחירים לצרכן [1].

גריטת רכבים – לאורך שנים ניסה המאסדר (הרגולטור) לעודד גריטה טבעית של כלי רכב ישנים דרך אסדרה ישירה, שקבעה כי רכב בין 20 שנה ומעלה יידרש לעבור טסט פעמיים בשנה, אך התקנה לא הביאה להפחתה משמעותית בכמות כלי הרכב הישנים בשימוש. בין השנים 2010–2013 החליט המאסדר להפעיל תוכנית לגריטה מוקדמת של מכוניות נוסעים בנות 20 שנה ומעלה. התוכנית התבססה על מחקר כלכלי שבחן את התועלת מהתוכנית ואת הסכום האופטימלי לתשלום לבעלי הרכב [10]. מטרת התוכנית הייתה להוריד מהכביש כלי רכב מגיל 20 שנה ומעלה, מאחר שהם פולטים פי 20 ומעלה יותר מזהמים, בהשוואה לכלי רכב חדשים. בכלל תוכניות הגריטה נגרטו כ-28 אלף מכוניות ישנות, ובעליהן קיבלו עבורן מענק של 3,000 ש"ח. במשך השנים שתוכנית הגריטה פעלה בהן ירד אחוז כלי הרכב הישנים (בני 20 שנה ויותר) מ-9% לפחות מ-3% מסך המכוניות במשק. התועלת המשקית מוערכת בכ-460 מיליון ש"ח, בעוד שעלות התוכנית הסתכמה ב-87 מיליון ש"ח [2, 12].

שינוי במדיניות הטיפול בפסולת

בעבר התבססה מדיניות הטיפול בפסולת על הטמנת הפסולת כפתרון עיקרי ומרכזי לבעיית הפסולת. לפתרון זה השלכות סביבתיות רחבות, לרבות זיהום אוויר ופליטות גזי חממה, זיהום קרקע ומי תהום, תפיסת שטחי קרקע ועוד. הפסולת בישראל אחראית ל-13% מפליטות גזי החממה [5]. בשל ההשפעות החיצוניות הרבות קבע המשרד להגנת הסביבה היררכיית טיפול בפסולת, והטמנת פסולת היא שיטת הטיפול האחרונה המועדפת במסגרת הטיפול המשולב בפסולת.

מעבר ממזבלות פיראטיות למטמנות מוסדרות – בסוף שנות ה-80 הועברו כ-96% מהפסולת העירונית בישראל להטמנה במזבלות פיראטיות (בכ-500 אתרים להטמנת פסולת), ויצרו מפגע סביבתי חמור [16]. בתחילת שנות ה-90 הופעלה אסדרה ישירה לסגירת המזבלות ובראשה תמ"א 16, שקבעה תקנים שאתרי פסולת נדרשו לעמוד בהם, והייתה אמורה להוביל לסגירתן של מרבית המטמנות הבלתי מוסדרות בישראל ולהקמתם של מספר אתרי הטמנה מרכזיים ומוסדרים. בעקבות התנגדות עזה של הרשויות המקומיות נדחה מהלך סגירת המזבלות על אף מספר החלטות ממשלה בנושא.

כדי להתמודד עם ההתנגדויות הללו קבעה המדינה תמריץ כלכלי, "דמי אירוח", תשלום לרשויות שהוקמו בתחמן מטמנות מרכזיות. כמו כן, הממשלה סבסדה את השינוע למטמנות הרחוקות. תוכנית הסבסוד הצליחה להביא לסגירת המזבלות הגדולות ורוב המזבלות הקטנות, ובסך הכול נסגרו יותר מ-250 אתרים. תוכנית הסבסוד עלתה כ-82 מיליון דולר לכלל האתרים שנסגרו, בעוד שהתועלת מפינוי אתר חירייה בלבד (והפיכתו לפארק) הוערכה בכ-285 מיליון דולר [7]. אקסטרפולציה (חיוץ) על כלל המטמנות הפיראטיות שנסגרו מביאה את התועלת לכמיליארד דולר – יחס עלות-תועלת של 12.

היטל הטמנת פסולת – במטרה לצמצם את שיעורי הפסולת המוטמנת נקבעה אסדרה ישירה שקבעה בתקנות המִחזור מ-1998 שהרשויות חייבות למחזר לפחות 25% מהפסולת. המעבר למחזור היה מלווה בדרך כלל בעלות תוספתית ישירה, ולכן מרבית הרשויות לא עמדו ביעד שנקבע, והשתמשו בתירוצים שונים כדי להימנע מביצוע התקנות, ובפועל רמת המחזור לא השתנתה. אחת הסיבות העיקריות לכך הייתה מחירי ההטמנה הנמוכים, שלא כללו את העלויות החיצוניות [6]. ב-2007 נכנס לתוקף היטל ההטמנה, שמשקף את העלויות החיצוניות מהטמנת פסולת. היטל ההטמנה יושם באופן הדרגתי עד 110 ₪ לטונה בשנת 2016. הגידול ההדרגתי בהיטל הוביל להפחתה ניכרת בהטמנת הפסולת בישראל.

עידוד הפרדה במקור של זרמי פסולת שונים – המשרד להגנת הסביבה החל בשנת 2008 בתוכנית סיוע נרחבת לרשויות המקומיות במטרה לקדם הקמה של תשתיות להפרדת פסולת במקור לשני זרמים (רטוב ויבש). נוסף על סבסוד ההשקעות הנדרשות (רכישת פחים, משאיות, הקמת תשתיות) הוחלט לתת לכל רשות שתבצע את ההפרדה מענק של 3,000 ₪ עבור כל בית אב שיעבור בפועל להפרדה תוך שלוש שנים. לאחר שנים רבות, שבמהלכן הרשויות סירבו לעבור להפרדה במקור, הביא תמריץ בית האב לבקשות של 44 רשויות, שההיקף הכולל שלהן הוא 2.4 מיליון תושבים. עקב מגבלת תקציב התוכנית הופעלה ב-32 רשויות, שיש בהן כ-1.2 מיליון תושבים.

המשק מפסיד מדי שנה כ-102 מיליון דולר בגלל היעדר הפרדה במקור של זרמי הפסולת השונים [9].

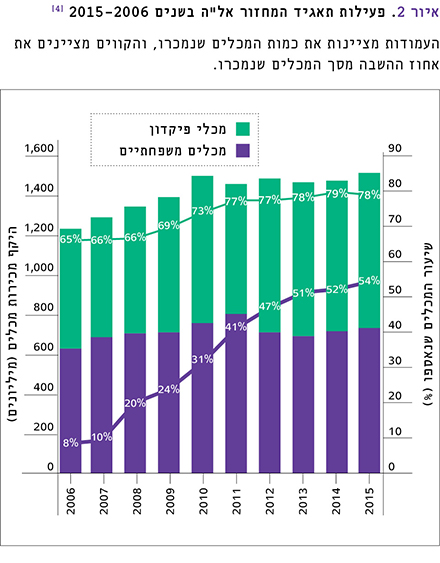

שוק מִחזור מכלי המשקה וחוק הפיקדון על מכלי משקה – החשיבות של חוק הפיקדון נובעת מהנפח המשמעותי שתופס הפלסטיק מכלל הפסולת המוטמנת (41%), ומרביתו מגיעה ממכלי משקה. הגדלת היקף מחזור מכלי המשקה תפחית באופן משמעותי את נפח הפסולת המוטמנת. במטרה לעודד את הציבור למחזר מכלי משקה חוקק חוק הפיקדון על מכלי משקה בשנת 2001. החוק הטיל חובת גביית פיקדון בעבור מכלי משקה בעלי קיבולת הקטנה מ-1.5 ליטרים. בשנת 2010 תוקן החוק, כך שהטיל על היצרנים והיבואנים אחריות לאיסוף ולמחזור מכלים גדולים, וקבע יעדי איסוף ומחזור למכלים אלה. ההחלטה על אחריות איסוף במקום פיקדון נבעה מלחצים של בעלי עניין שונים. כך נוצר מצב שהמחוקק השתמש בשני כלי מדיניות שונים למתן תמריץ לצרכנים להשיב את מכלי המשקה. עבור מכלי המשקה הקטנים – בכלי כלכלי – חובת פיקדון, ועבור מכלי המשקה הגדולים קבע המאסדר חובה – איסוף על-ידי היצרנים ויבואני המשקאות.

השימוש בשני כלי מדיניות שונים מאפשר לנו להשוות בין התמריץ הכלכלי לחובת האסדרה. על פי נתוני תאגיד המחזור אל"ה, באיור 2 ניתן לראות שבעוד ששיעור ההשבה של מכלי המשקה הקטנים תחת הפיקדון הוא כ-80%, שיעור ההשבה הוולונטרי של מכלי המשקה הגדולים הוא רק כ-55%. עם זאת, אם בוחנים את היקף המחזור הוולונטרי, בדומה לנהוג בעולם, ולא מחשיבים מכלים שנאספו מתחנות מיון, שיעור המחזור הוולונטרי בישראל מוערך ב-20% עד 30%, בדומה לנתונים מהעולם. כך ניתן לראות את ההצלחה של התמריץ הכלכלי, ומסתבר שהיא נכונה לא רק לישראל. מחקר משנת 2014 שנערך בארה"ב, מצא כי שיעור ההשבה של מכלי משקה במדינות שיש בהן חוק פיקדון עומד בממוצע על כ-80%, לעומת 23% במדינות שאין בהן חוק פיקדון [15].

כאשר מכמתים את כלל התועלת למודל כדאיות כלכלית, מתקבל שעלות הטיפול במכל משקה גדול היא כ-14.7 אג' למכל, בעוד התועלת מהמחזור נאמדת בכ-25.6 אג' למכל [11]. כלומר, תועלת נטו של 10.9 אג' למכל ותועלת מִשְׁקית של כ-160 מיליון ש"ח בשנה.

איור 2

פעילות תאגיד המחזור אל"ה בשנים 2006 — 2015 [4]

העמודות מציינות את כמות המכלים שנמכרו, והקווים מציינים את אחוז ההשבה מסך המכלים שנמכרו.

שינוי במדיניות הסביבתית בתחום המים

מאמצע שנות ה-90 ועד לתום העשור הראשון של שנות ה-2000, עם כניסתם לפעילות של מתקני ההתפלה, סבל משק המים בישראל ממחסור מתמשך במים. במרוצת השנים נמצאו מקורות המים הדלים בישראל תחת איום של זיהומים מסוגים שונים, ובהם חומרי דלק, שפכי תעשייה וביוב. בחלק הבא נתאר כמה מהפעולות שנעשו לצמצם את מקורות הזיהום, ואחרות שנעשו להעשרת היצע המים הזמינים תוך עידוד הצרכנים לאַפְנֵם את ההשפעות החיצוניות החיוביות (internalize the externalities), במעבר למי קולחים.

שינוי אופן הטיפול בביוב: איסור שימוש בבורות רקב – בשני העשורים האחרונים עבר תחום הטיפול בביוב הביתי תמורות משמעותיות. מקום המדינה ועד שנות ה-80 טופלו מרבית השפכים בישראל בבורות ספיגה או בבריכות חמצון. משנת 1992 הופעלה אסדרה ישירה לצמצום הזיהום ולשימוש חוזר בשפכים: נאסר על שימוש בבורות ספיגה ובוצע שינוי בתוכנית המִתאר הארצית (תמ"א 31, 1994), המטיל חובה של פתרון לאיסוף ולטיפול בשפכים [8]. בעקבות זאת עלה שיעור השפכים המטופלים בישראל, אך רמת האיכות נותרה נמוכה, ורוב הקולחים נותרו ללא שימוש חוזר והמשיכו לזהם את הנחלים והים. ניסיונות אסדרה נוספים של הממשלה לשכנע את בעלי המתקנים להזרים את הקולחים לשימוש חוזר לא צלחו. בשנת 1999 הוחלט על מיזם סבסוד ממשלתי של השבת הקולחים לחקלאות. המדינה תמכה ב-60% מעלות ההשקעה, דרשה שהקולחים יימכרו במחיר של כ-50 אג' לקוב, ובתמורה החקלאים התחייבו לוותר על מכסות המים השפירים. המעבר לשימוש בקולחים אִפשר לשדרג את איכות הטיפול בשפכים (תקן ועדת ענבר 2010). החקלאים התחילו לשלם בעבור הקולחים המשודרגים, וכיום מדינת ישראל מובילה עולמית בשימוש בקולחים – 86% לעומת ספרד עם 17% במקום השני [3]. הכדאיות למשק מגיעה ל-220 מיליון דולר בשנה [12].

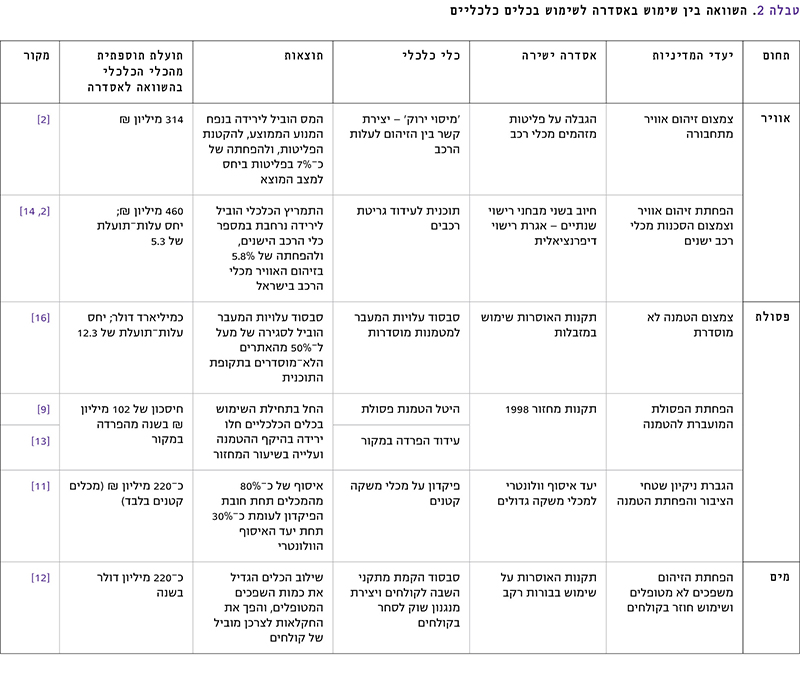

טבלה 2

השוואה בין שימוש באסדרה לשימוש בכלים כלכליים

דיון: השוואה בין שימוש באסדרה ישירה לכלים כלכליים

בטבלה 2 ניתן לראות השוואה בין מספר תהליכי מדיניות בישראל שנעשה בהם שימוש בכלים על בסיס אסדרת CAC ושימוש בכלים כלכליים. הטבלה מכילה התייחסות ליעדי המדיניות, השוואה בין שימוש בכלי מדיניות על בסיס אסדרה לעומת כלים כלכליים והתייחסות לתוצאות המדיניות. במקומות שהתאפשר, נעשה כימות במונחים כספיים.

השימוש בכלים כלכליים הביא להפחתת זיהום האוויר מתחבורה בזכות מדיניות 'המיסוי הירוק' ותוכנית גריטת כלי הרכב. התמריץ הכלכלי במיסוי יצר קשר בין רמת הזיהום למחיר הרכב והוביל לאִפְנוּם של ההשפעות החיצוניות מנסיעה ברכב מזהם, ובעקבותיה לירידה בנפח המנוע. תוכנית גריטת הרכבים סייעה להוריד כלי רכב ישנים מהכבישים ברמה גבוהה יותר מאגרת רישוי הרכב הדיפרנציאלית לכלי רכב ישנים, שלא כימתה את כלל התועלת מהורדתם מהכביש. יחס עלות-תועלת של התוכנית הוא 5.3, וישנה כדאיות להרחיב אותה, ובפרט להעניק מענק דיפרנציאלי כתלות בגיל הרכב.

דוגמאות נוספות להצלחה של כלים כלכליים הן בתחום הטיפול בפסולת. האסדרה, שאסרה על שימוש באתרי פסולת לא מוסדרים, לא צלחה, והשגת היעדים הושגה רק כאשר קובעי המדיניות אימצו מודל כלכלי שאִפשר לגורמים השונים בתחום להסתגל לשינוי ולאַפְנֵם את ההשפעות החיצוניות הנגרמות מפעולותיהם. יחס עלות-תועלת של התוכנית מוערך ב-12 [8], וזאת בעקבות היקף החשיפה הנרחב של משקי הבית לאתרי ההטמנה הפיראטיים. כמו כן, הפחתת כמות הפסולת התבצעה דרך הטלת היטל הטמנה וסבסוד פעילות המחזור, שהעלתה את אחוזי המחזור וצמצמה את היקף הפסולת המוטמנת.

במקרה של איסוף מכלי המשקה בוצעה השוואה בין השימוש באסדרה ושימוש בכלי כלכלי: על מכלים גדולים הטיל המאסדר חובת עמידה ביעדי איסוף וולונטרי, ועל מכלים קטנים הוטל כלי כלכלי של חובת פיקדון. כפי שהוצג, שיעור האיסוף תחת חובת האסדרה נמוך באופן משמעותי, ונדרש פרק זמן ממושך להגיע אל יעד האיסוף. נוסף על כך, נדרשת מערכת אכיפה יקרה של הגוף המפקח כדי לבחון עמידה ביעדי המחזור. לעומת זאת, כוחות השוק הובילו לכך שכ-80% מהמכלים הקטנים ממוחזרים הודות לשווי הכלכלי שהוצמד לכל מכל ריק. נתונים אלה אינם בלעדיים לישראל. במדינות רבות שיש בהן חובת איסוף וולונטרית, שיעור האיסוף הוא 20-30%, בעוד שתחת כלי כלכלי שיעור האיסוף הוא 80% בממוצע.

במדיניות הסביבתית בתחום המים הוצגה דוגמה לשימוש מקביל באסדרה ובכלים כלכליים. גם לאחר שהמדינה חייבה את הרשויות לטפל בביוב ולהשתמש בו לשימוש חוזר, רוב הביוב זרם לנחל ולים. רק לאחר סבסוד הקמת המתקנים וקביעת מנגנון מחירים חל שינוי מהותי באופן השימוש בקולחים, וישראל נעשתה מובילה עולמית בתחום.

סיכום

כלים כלכליים הולכים ותופסים מקום חשוב ככלי יעיל במדיניות סביבתית לניהול מגוון רחב של נושאים סביבתיים. בעבר, השימוש בכלים כלכליים היה חלק זעיר מכלי המדיניות הסביבתית לעומת השימוש הנרחב באסדרה ישירה בישראל. בשנים האחרונות עברה ישראל התפתחויות משמעותיות, והיא נמצאת בתחילתה של מהפכה ביישום מדיניות סביבתית-ציבורית נרחבת, המתייחסת להשפעות החיצוניות של פעולות הפוגעות בסביבה ובאיכות חיי התושבים. ישראל פועלת להרחיב את השימוש במיסי סביבה ובתמריצים כלכליים אחרים, בין היתר בשל תהליך ההצטרפות ל-OECD.

מאחורי ההתפתחויות הללו עמד שינוי בגישה, לא רק של המשרד להגנת הסביבה, אלא גם של משרדי ממשלה אחרים, כגון משרד האוצר ומשרד התחבורה. אסדרה ישירה וכלים כלכליים מצריכים אכיפה, מאחר ששניהם מסתמכים על מנגנוני אכיפה מסורתיים. במבחן התוצאה נראה כי כלים כלכליים מניעים טוב יותר את אִפנוּם ההשפעות החיצוניות בשוק בהשוואה לאסדרה ישירה. הסיבה להצלחה העדיפה של הכלים הכלכליים נובעת כנראה מהסיבה שמערכת כלכלית המבוססת על כלכלת שוק, מאמצת בקלות רבה יותר כלים כלכליים. כמו כן, המעבר לכלים כלכליים והצמצום באסדרה ישירה משתלב עם התהליך של הפחתת האסדרה (דה-רגולציה) שממשלת ישראל מאמצת בשנים האחרונות.

- על מקבלי החלטות בתחום איכות הסביבה לבחור מתוך מגוון כלי מדיניות את אלה שלדעתם מסוגלים לגרום לשינויים הסביבתיים המבוקשים.

- כדי שהסדרת התחום הסביבתי לא תפגע בפעילות המשק, יש עדיפות לכלים שהפעלתם תהיה יעילה כלכלית.

- המאמר משווה בין יעילותם של כלי מדיניות להסדרת הנושא הסביבתי שמשלבים תמריצים כלכליים לעומת כאלה שלא, באמצעות הדגמה על תחומי סביבה שונים.

- מההשוואה עולה שהתמריצים הכלכליים יעילים יותר בהשגת מטרות סביבתיות.

- מאמר זה יכול לשמש את מקבלי ההחלטות בבואם לבחון באיזה כלי מדיניות להשתמש לצורך השגת מטרות סביבתיות.

המערכת

אביטל עשת, מנהלת תחום כלכלה, אגף מדיניות ואסטרטגיה, המשרד להגנת הסביבה:

הסקירה המובאת במאמר מתארת את התפתחות מגוון כלי המדיניות העומדים לרשות המאסדר (רגולטור) בעקבות אימוץ גישה כלכלית לפתרון בעיות סביבה. אכן, השימוש בכלים כלכליים מוסיף להשתכלל, וניתן להוסיף לרשימה בטבלה 1 כלים כלכליים נוספים מהעת האחרונה, כדוגמת מענקי השקעה בסך 300 מיליון ש"ח וערבויות מדינה בסך 500 מיליון ש"ח עבור מיזמים של התייעלות בתחום האנרגיה והפחתת פליטות גזי חממה, וכן מענקים למיזמים של טכנולוגיות סביבה חדשניות במסגרת תוכנית של המשרד להגנת הסביבה ורשות החדשנות. חשוב לציין, שכיום החשיבה הכלכלית מוטמעת בתהליכי עיצוב מדיניות לא רק כחלופה לגישת command and control כפי שמתואר במאמר, אלא כאמצעי לעיצוב מדיניות מבוססת ראיות (evidence based policy), גם במקרים של אסדרה ישירה. לדוגמה, תהליכי טיוב רגולציה (אסדרה) והערכת השפעות של אסדרה חדשה (RIA) כוללים הערכות כלכליות של הנטל בכל אחת מחלופות האסדרה.

מקורות

- בנק ישראל. 2014. מיסוי 'ירוק' ושינויים בדפוסי הקנייה של מכוניות פרטיות. ירושלים: בנק ישראל, דוברות והסברה כלכלית.

- לביא ד. (בעריכה). כלכלת סביבה. מתוך: כלכלת ישראל בעשרים השנים האחרונות 1995–2015. בן בסט א, גרונאו ר וזיסמן א (עורכים). ירושלים: מכון פאלק.

- רשות המים. 2015. הרשות הממשלתית למים ולביוב – דו"ח פעילות לשנת 2014.

- תאגיד המחזור אל"ה. נתוני רבעונים.

- Ayalon O, Avnimelech Y, and Shechter M. 2000. The city and the agricultural sector inter-relationship: Environmental costs and benefits. WIT Transactions on Ecology and the Environment 39.

- Ayalon O, Avnimelech Y, and Shechter M. 2001. Solid waste treatment as a high-priority and low-cost alternative for greenhouse gas mitigation. Environmental Management 27(5): 697-704.

- Ayalon O, Becker N, and Shani E. 2006. Economic aspects of the rehabilitation of the Hiriya landfill. Waste Management 26(11): 1313-1323.

- Feitelson E. 1994. Allowing for sustainable growth under drastic immigration stress in Israel. Journal of Environmental Planning and Management 37(4): 379-394.

- Kan I, Ayalon O, and Federman R. 2010. On the efficiency of composting organic wastes. Agricultural Economics 41(2): 151-163.

- Lavee D and Becker N. 2009. A cost benefit analysis of accelerated vehicle retirement program. Journal of Environmental Planning and Management 52(6): 777-795.

- Lavee D. 2010. A cost-benefit analysis of a deposit-refund program for beverage containers in Israel. Waste Management 30(2): 338-345.

- Lavee D. 2011. A cost-benefit analysis of alternative wastewater. Water and Environment Journal 25(4): 504-512.

- Lavee D and Nardie S. 2013. A cost evaluation method for transferring municipalities to solid waste source-separated system. Waste Management 33(5): 1064-1072.

- Lavee D, Moshe-Jantzis A, and Berman I. 2014. Accelerated vehicle retirement program: Estimating the optimal incentive payment in Israel. Transportation Research Part D: Transport and Environment 26: 1-9.

- Massachusetts Sierra Club (MSC). 2014. An analysis of the effects of passage of S.379 on litter, recycling, employment, and state and local financing. Boston: MSC.

- Nissim I, Shohat T, and Inbar Y. 2005. From dumping to sanitary landfills – Solid waste management in Israel. Waste Management 25(3): 323-327.

- 2016. Car purchase tax: Green tax reform in Israel. Working Party on Integrating Environmental and Economic Policies.

מהדורה מודפסת

מהדורה מודפסת